Коммерческое кредитование в России и ЛНР: актуальные тенденции 2026 года.

Новости SEVLIS 19.02.2026

В 2026 году коммерческое кредитование остается ключевым инструментом для развития бизнеса и поддержки личных финансов в России, включая Луганскую Народную Республику (ЛНР), которая с 2022 года интегрирована в экономическое пространство страны. С марта текущего года наблюдается постепенное смягчение монетарной политики Банка России: ключевая ставка снижена до 15,5% (по решению от 13 февраля), что способствует оживлению кредитного рынка.

Однако инфляция остается на уровне 5,3–6,3%, а экономическая нестабильность влияет на доступность займов. Для жителей России и ЛНР доступны как стандартные, так и льготные программы, с акцентом на поддержку малого и среднего бизнеса (МСБ), а также физических лиц в новых регионах.

Эта статья разберет условия кредитования, ставки, сравнение систем в России и ЛНР, процедуры оформления, риски банкротства, практические советы и перспективы на год. Данные основаны на официальных источниках и аналитике банковского сектора.

Описание кредитов в России.

В России коммерческое кредитование охватывает широкий спектр продуктов для физических и юридических лиц. Основные банки — Сбербанк, ВТБ, Альфа-Банк и Россельхозбанк — предлагают займы под ключевую ставку плюс маржа, но с марта 2026 года акцент на льготные программы для стимулирования экономики.

Кредиты для физических лиц.

Потребительские кредиты для граждан России доступны на суммы от 30 тыс. до 30 млн рублей, сроки — до 7 лет. Средняя ставка — 15–20% годовых, но с учетом снижения ключевой ставки ожидается снижение до 13–15% к концу года. Для новых регионов, включая ЛНР, действуют упрощенные условия: не требуется расчет долговой нагрузки до конца 2026 года для жителей с регистрацией в ДНР, ЛНР, Запорожской и Херсонской областях.

Ипотека для физлиц: стандартная ставка 18–20%, но льготные программы — семейная (до 6%), IT-ипотека (до 6%), сельская (до 3%). Максимум — 12 млн руб. в Москве/СПб, 6 млн в регионах. В январе 2026 года выдано 396,5 млрд руб. ипотеки — втрое больше, чем годом ранее.

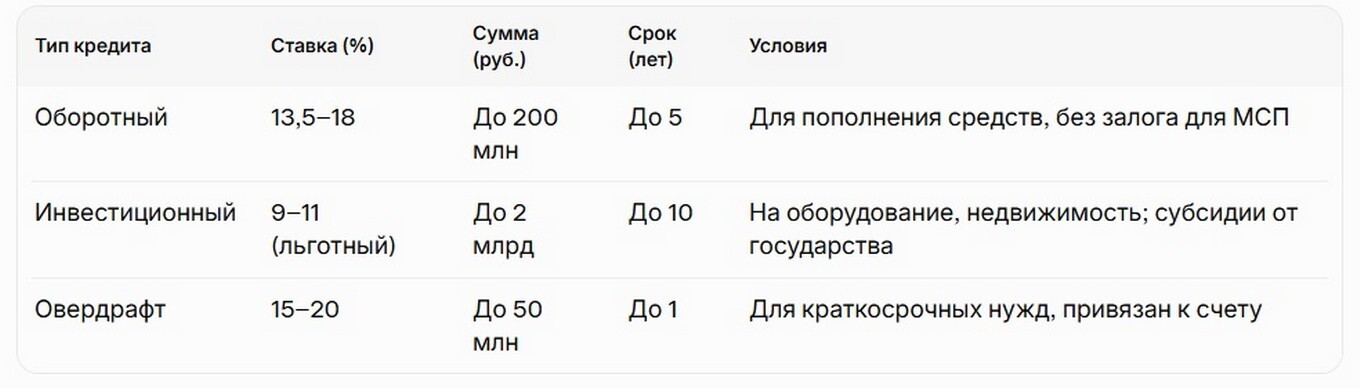

Кредиты для юридических лиц.

Для бизнеса (ИП, ООО) доступны оборотные кредиты, инвестиционные займы и овердрафты. Ставки: 13,5–20% для стандартных, до 11% по льготным (программа 1764 для МСП в сельхоз, IT, туризме). Лимиты: от 500 тыс. до 2 млрд руб., сроки до 10 лет. Промышленная ипотека: 3–5% для технологических компаний, до 500 млн руб.

Описание кредитов в ЛНР.

ЛНР, как часть РФ, использует единую банковскую систему, но с учетом региональных особенностей. Основные банки: Промсвязьбанк (ПСБ), Сбербанк, ВТБ. С марта 2026 года кредитный портфель в новых регионах превысил 100 млрд руб., с акцентом на льготы для интеграции экономики. Программа льготного кредитования МСП продлена: ставка 10% для бизнеса в туризме, медицине.

Кредиты для физических лиц.

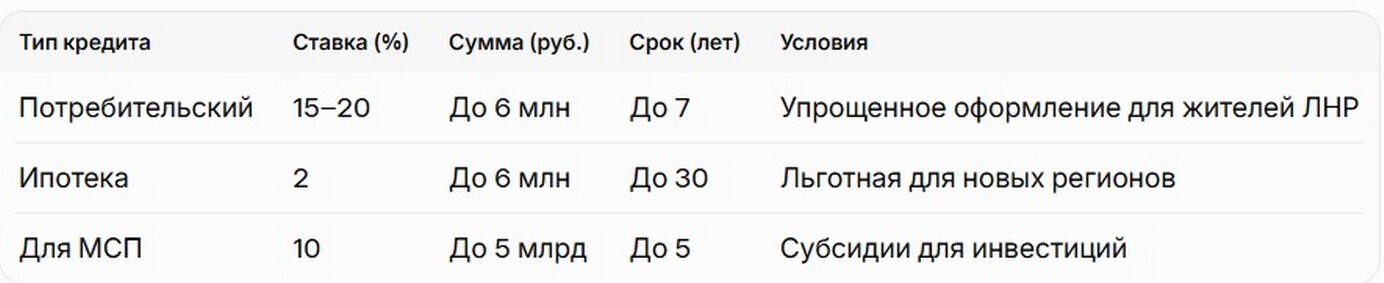

Потребкредиты: от 300 тыс. руб., ставки 15–20%, но без расчета ПДН до конца года. Ипотека под 2%: максимум 6 млн руб., первоначальный взнос 10%, срок до 30 лет. Действует для первичного и вторичного жилья в ЛНР; в 2025 году выдано 8,3 млрд руб. по ПСБ. Программа продлена до 2030 года.

Кредиты для юридических лиц.

Для бизнеса: льготные займы по 1–3% для туризма, науки; до 5 млрд руб. на инвестиции. Участники СЭЗ (свободной экономической зоны) получают возмещение недополученных доходов банкам. Общий объем: 930 млн руб. лимита на ЛНР в 2026 году.

Сравнение кредитования в России и ЛНР.

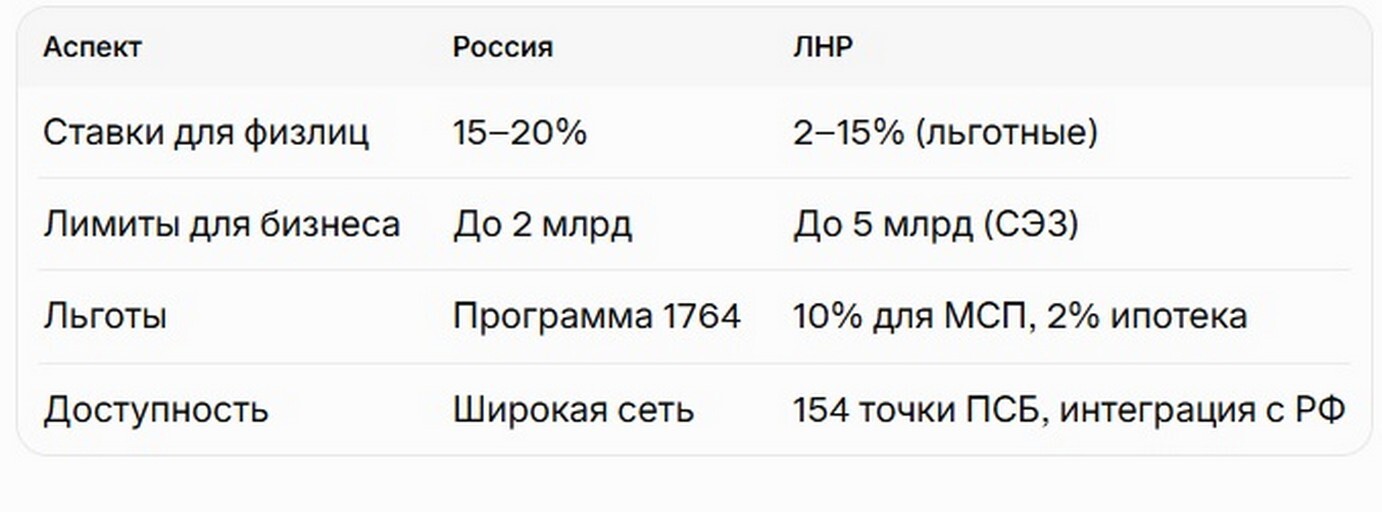

Системы кредитования в России и ЛНР унифицированы, но в ЛНР больше льгот для стимулирования роста. В России ставки выше (15–20% vs. 2–10% в ЛНР для льготных), но лимиты шире (до 2 млрд vs. 5 млрд в СЭЗ). Доступность: в ЛНР 587 отделений банков, кредитный портфель 63 млрд руб. по ПСБ; в России — общий рост выдач втрое. Просрочка: в новых регионах ниже из-за льгот, но в России общий рост на 35%.

Оформление кредитов.

Процесс оформления унифицирован: онлайн-заявка через банк (Сбер, ВТБ), документы — паспорт, ИНН, справка о доходах для физлиц; для юрлиц — устав, баланс, бизнес-план. Срок рассмотрения: 1–7 дней. В ЛНР упрощено — без ПДН. Залог: недвижимость или оборудование для крупных сумм.

Условия банкротства для заемщиков

По ФЗ-127, банкротство возможно при долге >500 тыс. руб. и просрочке >90 дней (обязательно); или от 25 тыс. до 1 млн для внесудебного. В ЛНР те же правила, но с учетом региональной регистрации. Последствия: списание долгов, но запрет на кредиты 5 лет. В 2026 году введен механизм комплексной реструктуризации долгов без суда.

Советы по кредитованию.

- Оценивайте ПДН: не берите кредит, если платежи >50% дохода.

- Выбирайте льготные программы: для бизнеса — 1764, для физлиц — семейную ипотеку.

- Сравнивайте банки: используйте агрегаторы как Sravni.ru.

- Подготовьте документы заранее: для бизнеса — прозрачный баланс повышает шансы одобрения.

- Избегайте просрочек: реструктурируйте timely.

Хитрости банков: на что обратить внимание

Банки могут навязывать страховку (+0,5–1% к ставке), скрытые комиссии (до 2% от суммы) или плавающие ставки, привязанные к ключевой. Для бизнеса — повышенные требования к залогу при высокой закредитованности (надбавка риска до 100% с марта). В ЛНР — риски из-за неполной интеграции, но льготы компенсируют. Читайте договор: фиксируйте ставку на 1–2 года.

Планы на 2026 год.

Ожидается рост кредитования на 15–25% за счет снижения ключевой ставки до 13–15%. В ЛНР — расширение СЭЗ, субсидии до 930 млн руб. Федеральные планы: продление льгот для МСП, новые механизмы для мегапроектов через ВЭБ. Для жителей — фокус на цифровизацию и снижение рисков просрочки.

Коммерческое кредитование в 2026 году — это баланс возможностей и рисков. Для жителей России и ЛНР важно консультироваться с экспертами и мониторить изменения ЦБ.

Список материалов в статье со ссылками.

Ниже приведен полный список ключевых источников, использованных для подготовки статьи.

- Ключевая ставка Банка России – Официальные данные по ставке на февраль 2026 г.https://www.cbr.ru/hd_base/keyrate

- Банк России принял решение снизить ключевую ставку на 50 б.п., до 15,50% годовых – Пресс-релиз ЦБ о снижении ставки.https://www.cbr.ru/press/pr?file=13022026_133000key.htm

- Информационное сообщение Банка России от 13 февраля 2026 г. – Подробности решения по ставке.https://www.garant.ru/products/ipo/prime/doc/413530396

- Льготные кредиты для бизнеса в 2026 году государственная... – Условия льготных кредитов для бизнеса.https://www.vtb.ru/articles/kredity-dlya-biznesa/programmy-lgotnogo-kreditovaniya

- Льготные кредиты для бизнеса в 2026: все программы и условия – Программы для МСП, включая 1764.https://adesk.ru/blog/gospodderzhka-malogo-biznesa-subsidii-i-programmy-lgotnogo-kreditovaniia-v-2026

- Как получить промышленную ипотеку в 2026 году: лимиты, ставки – Условия промышленной ипотеки.https://kontur.ru/articles/1969

Последние новости Лисичанска.

2 отзывы

BusinessMan

19 фев 2026

Не хватает денег в бюджете.

Мария

19 фев 2026

Сейчас только кредиты брать.